- 自賠責保険の払い戻しのケース

- 自賠責保険の還付金早見表

- 自賠責保険の解約手続きの方法

車を売るとき、自賠責保険の残り期間が「もったいない」と感じることはありませんか?

車が再販される場合は自賠責保険の払い戻しはなく、代わりに査定額に含まれるケースが多いのが実情です。ただし廃車にした場合は、所定の手続きを行うことで保険料の一部が払い戻されます。

日本損害保険協会の情報によると、自賠責保険は車両に紐づく仕組みのため、売却しても自動的に解約にはならず、再販される場合はそのまま新しい所有者へ引き継がれます。(参照:日本損害保険協会「自賠責保険」)

この記事では、自賠責保険が「戻るケース」と「戻らないケース」を明確に分け、還付の条件や手続き方法まで丁寧に解説しています。

本記事はCARHACK(運営:株式会社LIF)が制作・編集し、監修者(古物商許可証を持つ会員(奈良県公安委員会 第641180000388号))が内容を確認しています。編集方針は「コンテンツ制作ポリシー」をご覧ください。記事内の情報は公開時点のものであり、十分な調査のもと掲載しておりますが、内容が最新の情報と異なる可能性があります。

車買取で自賠責保険の残り期間は返金されるのか

車を買取に出すときに多くの方が気にするのが「支払った自賠責保険料の残りは返金されるのか」という点です。

結論から言えば、通常の車買取では自賠責保険の残り期間がそのまま現金で戻ることはありません。

なぜなら自賠責保険は車両に付帯する強制保険であり、所有者が変わっても効力がそのまま引き継がれる仕組みだからです。

ただし「無駄になってしまう」わけではなく、残っている期間は査定に反映されるケースがあります。たとえば残存期間が数か月以上あれば、査定の加点要素として評価されるのが一般的です。

一方で廃車にする場合は事情が異なり、所定の手続きを経て払い戻しを受けられる仕組みがあります。つまり「再販か廃車か」によって扱いは大きく変わるため、まずは自分のケースを正しく理解することが重要です。

車が再販される場合は自賠責保険の返金はない

車を中古車買取業者に売却し、その車が再販されるケースでは、自賠責保険の残り期間が返金されることはありません。自賠責保険は「車に付随する保険」であるため、所有者が変わってもそのまま効力が継続し、新しい持ち主が残りの期間を使う形になります。

ただし返金がないからといって損をするわけではありません。

多くの買取業者は査定の段階で自賠責保険の残存期間を考慮し、査定額にプラスする形で評価してくれます。

筆者が実際に複数の業者で査定を受けた際も、残り期間が半年以上あった車は「自賠責保険の分が査定に含まれています」と説明を受けました。

このように再販される車については、自賠責保険料が直接返ってくるわけではなく、買取価格の一部に反映されるという扱いになります。査定の内訳を確認して、残り期間がきちんと評価されているかを確かめることが安心につながります。

ただし買取査定額に含まれるため内訳の確認が重要

車を買取に出した場合、自賠責保険の残り期間が現金で返金されることはありませんが、多くの業者は査定額の中でその分を考慮しています。残存期間が長いほど評価につながる傾向があり、数か月以上残っていれば査定書の加点要素として扱われることが一般的です。

ただし、査定額に自賠責保険分がどの程度含まれているのかは、見積書を確認しなければわかりません。特に複数業者で比較したときに「同じような条件なのに査定額に差がある」と感じた場合、その一因が自賠責保険の評価方法の違いである可能性があります。

実際に筆者が車一括査定を利用した際も、A社では明細に「自賠責保険残期間」と記載されていましたが、B社の見積書にはその記載がなく、金額に差が出ました。

このように業者ごとの評価基準は異なるため、見積書の内訳を必ず確認し、説明を求めることが納得できる取引につながります。

JAAI基準で算出される自賠責保険の計算方式

車買取の現場では、自賠責保険の残存期間を評価する際に「日本自動車査定協会(JAAI)」の基準が用いられます。

これは査定士が全国共通で使用する基準で、残り月数に応じて点数化される仕組みです。たとえば残存期間が2か月未満なら加点はゼロ、3〜4か月で1点、5か月で2点、6か月なら3点といった形です。そして1点あたりおおよそ1,000円が目安になります。

この基準はあくまで査定の目安であり、実際にどの程度上乗せされるかは業者によって差があります

筆者が車一括査定を利用したときも、同じ残存期間であってもA社では「2,000円の加点」、B社では「3,000円相当」と評価額に開きがありました。

廃車にする場合は自賠責保険が払い戻しされる

車を廃車にするときは、通常の買取とは異なり自賠責保険の残り期間分を払い戻しとして受け取ることができます。理由はシンプルで、廃車にするとその車は公道を走れなくなるため、自賠責保険の効力も不要になるからです。

払い戻しを受けるには条件と手続きがあります。まず、還付の対象となるのは残り期間が1か月以上ある場合に限られます。そして保険会社に解約を申請し、必要書類を提出することで払い戻しが進みます。

実際の振込は手続き完了後おおむね1〜2週間で指定口座に入金されるのが一般的です。

このように正しく手続きを踏めば、自賠責保険の未使用分はきちんと戻ってきます。廃車を検討している方は忘れずに解約手続きを進めることが大切です。

自賠責保険の還付金を計算する方法

廃車にした場合に受け取れる自賠責保険の還付金は、残っている期間に応じて計算されます。計算方法はシンプルで、保険会社に解約を申請した翌月から保険満了日までの「残り月数」が基準になります。

残存期間が長いほど還付金は増え、逆に1か月未満しか残っていない場合は払い戻しの対象外です。

また、還付金の金額は保険種別(軽自動車か普通車か)や契約した年度ごとの保険料によって異なります。一般的には数百円から数万円程度が戻る形で、長期間残っていれば実感できる金額になることもあります。

自賠責保険の払い戻しは1か月以上残存している場合に可能

廃車に伴って自賠責保険の払い戻しを受けられるのは、残存期間が1か月以上ある場合に限られます。

理由は、払い戻しの計算が「解約申請をした翌月から満期までの月数」を基準に行われるためです。残り期間が1か月未満しかない場合は、手続きを進める頃にはすでに満期を迎えてしまい、払い戻しは発生しません。

この仕組みを理解しておかないと「せっかく解約手続きをしたのに還付されなかった」という誤解につながります。

自賠責保険の還付金を確認できる早見表

| 残存月数 | 普通車(返戻金目安) | 軽自動車(返戻金目安) |

|---|---|---|

| 24か月 | 約12,430円 | 約12,320円 |

| 23か月 | 約11,910円 | 約11,810円 |

| 22か月 | 約11,390円 | 約11,290円 |

| 21か月 | 約10,860円 | 約10,770円 |

| 20か月 | 約10,340円 | 約10,250円 |

| 19か月 | 約9,820円 | 約9,730円 |

| 18か月 | 約9,290円 | 約9,210円 |

| 17か月 | 約8,770円 | 約8,690円 |

| 16か月 | 約8,250円 | 約8,180円 |

| 15か月 | 約7,720円 | 約7,660円 |

| 14か月 | 約7,200円 | 約7,140円 |

| 13か月 | 約6,670円 | 約6,620円 |

| 12か月 | 約6,280円 | 約6,220円 |

| 11か月 | 約5,760円 | 約5,710円 |

| 10か月 | 約5,240円 | 約5,190円 |

| 9か月 | 約4,710円 | 約4,670円 |

| 8か月 | 約4,190円 | 約4,150円 |

| 7か月 | 約3,670円 | 約3,630円 |

| 6か月 | 約3,140円 | 約3,110円 |

| 5か月 | 約2,620円 | 約2,590円 |

| 4か月 | 約2,100円 | 約2,080円 |

| 3か月 | 約1,570円 | 約1,560円 |

| 2か月 | 約1,050円 | 約1,040円 |

| 1か月 | 約520円 | 約520円 |

この表は「令和5年4月1日以降契約したもの」で、かつ普通車/軽自動車の自家用乗用を想定した目安です。

自賠責保険の払い戻し金額は、残っている期間や車種区分(軽自動車・普通車)によって異なります。

実際の金額は契約した年度の保険料水準によっても変わりますが、早見表を活用することで大まかな金額を把握できます。廃車や売却の予定がある方は、解約手続き前に一度確認しておくと安心です。

自賠責保険の還付に必要な4つの書類

廃車にともなって自賠責保険の払い戻しを受けるには、所定の書類をそろえて保険会社へ提出する必要があります。書類が不足していると手続きが進まず、払い戻しが遅れてしまうため、事前に確認しておくことが大切です。

代表的に必要となるのは次の4点です。

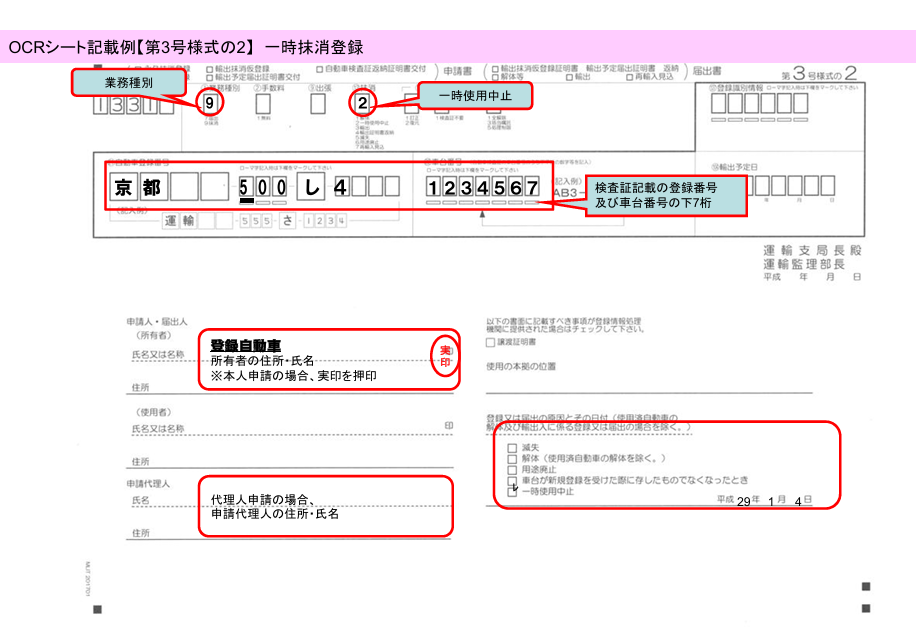

- 一時抹消登録証明書(もしくは永久抹消登録証明書)

- 登録事項など証明書

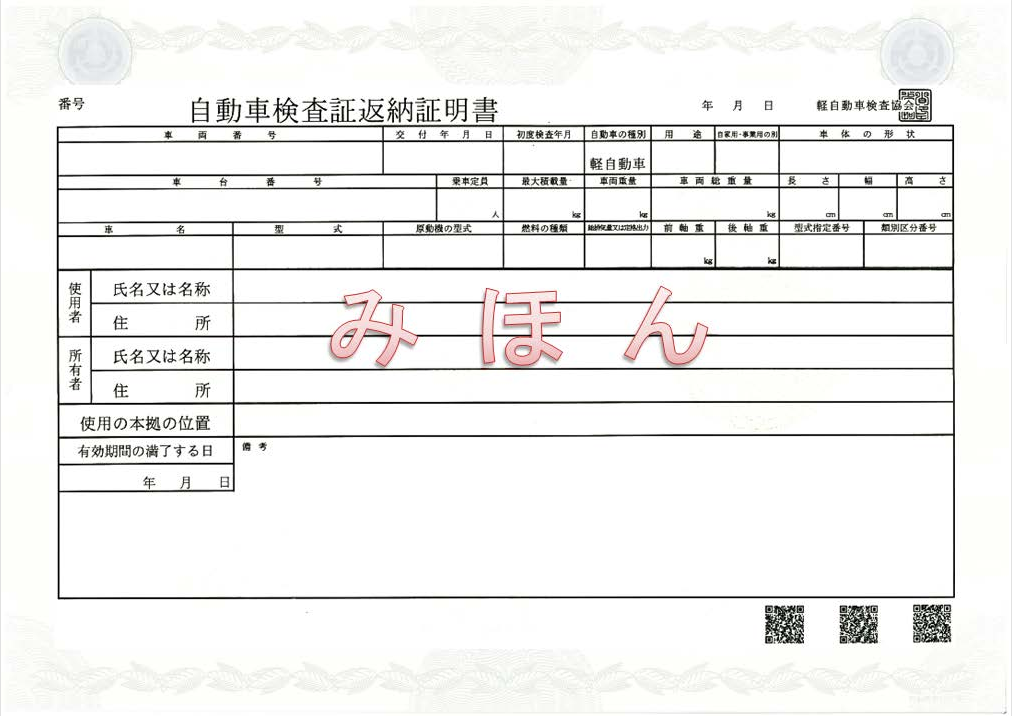

- 自動車検査証返納証明書

- 自賠責保険証明書(原本)

これらの書類は、廃車手続きを終えたあとに陸運局や軽自動車検査協会で発行されるものと、契約時に受け取った保険証券を組み合わせて提出します。

廃車買取業者を使わずに自賠責保険を解約・返金する方法

自賠責保険の解約・払い戻しは、必ずしも廃車買取業者に任せる必要はありません。自分で直接保険会社に手続きを依頼すれば、余計な代行手数料をかけずに進められます。

実際の流れはシンプルで、廃車証明書を取得したあとに保険会社へ連絡し、必要書類を送付するだけです。

自賠責保険の解約・返金手続きをする方法

1. 廃車手続き

自賠責保険の払い戻しを受けるためには、まず廃車手続きを完了させる必要があります。廃車手続きには「一時抹消登録」と「永久抹消登録」の2種類があり、それぞれ状況に応じて選びます。

- 「一時抹消」は車を一時的に使わなくする場合に行い、再度登録すれば再び乗ることが可能

- 「永久抹消」は車を完全に解体し、再び登録できない状態にするための手続き

廃車手続きが完了すると、「一時抹消登録証明書」または「自動車検査証返納証明書」といった証明書が発行されます。これらの書類は自賠責保険の解約手続きに必須となるため、紛失しないよう大切に保管してください。

廃車手続きは陸運局や軽自動車検査協会で行えますが、慣れていない方は廃車専門業者やディーラーに代行してもらうのが一般的です。

2. 保険会社へ連絡し必要書類を提出

廃車証明書を受け取ったら、次は契約している保険会社へ連絡を入れ、自賠責保険を解約したい旨を伝えます。保険会社に連絡すると、払い戻しに必要な書類一式が送付されるので、案内に従って記入・準備を進めましょう。

主に必要となるのは、廃車証明書、自賠責保険証明書(原本)、そして本人確認書類や振込先口座の情報です。

記入漏れや誤りがあると返送後に差し戻しになり、払い戻しが遅れる原因になります。

書類が揃って保険会社に届けば、審査と処理が行われ、払い戻しの準備が進みます。

ステップ3. 1〜2週間で指定口座に振り込まれる

必要書類を保険会社へ提出し、不備がなければ払い戻しの処理が進みます。多くの場合、解約手続きが完了してからおよそ1〜2週間で、事前に指定した銀行口座に自賠責保険の還付金が振り込まれます。

筆者が廃車の手続きを行った際も、書類を返送してから10日ほどで入金が確認できました。想像していたよりスムーズで、特別な連絡を待つ必要もありませんでした。

ただし、1か月以上経過しても振込がない場合は、書類の不備や処理の遅れが発生している可能性があります。その際はすぐに保険会社へ問い合わせましょう。

個人売買で車を売却する場合は自賠責保険の名義変更が必要

個人売買で車を手放す場合、自賠責保険の「名義変更」を自分で行う必要があります。中古車買取店やディーラーを通す場合と違い、保険や名義の手続きまで自力で対応する必要があるからです。

とくにネットオークションやフリマアプリ、SNSを使った個人間取引では、こうした名義変更を怠ると後々トラブルになる可能性があります。

自賠責保険の名義変更は、保険会社に連絡して書類一式を取り寄せたうえで手続きします。必要書類には、車検証のコピーや譲渡証明書、自賠責保険証明書などが含まれます。

記入・返送すれば、名義変更が完了し、新しい所有者が正式に保険を引き継ぐ形になります。

自賠責保険の基礎知識を理解しておく

自賠責保険(正式には「自動車損害賠償責任保険」)は、すべての自動車に加入が義務づけられている“強制保険”です。公道を走るためには必ず加入しなければならず、車検時に保険証明書の提示が求められます。

この保険の主な目的は、万が一の事故で被害者の最低限の補償を確保すること。補償対象は「人身事故」のみで、車や物の損害、運転者のケガなどは含まれません。

具体的には以下のような補償内容になっています。

- 傷害:最大120万円

- 死亡:最大3,000万円

- 後遺障害:最大4,000万円

自賠責保険だけではカバーしきれないケースも多いため、任意保険との併用が一般的です。たとえば物損や相手方車両の修理費、搭乗者の補償などはすべて任意保険でカバーします。

まとめ|車買取時の自賠責保険の扱い

ここまで解説してきたように自賠責保険の扱いは「車が再販されるか」、「廃車になるか」によって大きく異なります。払い戻しの有無や手続きの有無をしっかり理解しておくことで、保険料をムダにせず納得のいく売却ができるようになります。

自賠責保険のポイントは以下のとおりです。

- 車を再販目的で売却する場合:自賠責保険の払い戻しはないが、査定額に含まれる可能性がある

- 査定額に反映されるかどうかは業者によって異なるため、見積書の内訳を必ず確認する

- 廃車にする場合は、手続きを行えば保険の残期間に応じて払い戻しが受けられる

- 払い戻しの対象となるのは「1か月以上の残存期間」

- 個人売買では保険の名義変更が必要

廃車にする場合、自賠責保険の解約と払い戻しは以下のステップで進めることになります。

陸運局や軽自動車検査協会などで、一時抹消または永久抹消登録を行う。証明書の発行を受けておく。

廃車証明書、自賠責保険証明書(原本)、本人確認書類、振込先口座情報などを準備して提出する。

書類に不備がなければ、おおむね1〜2週間で保険会社から払い戻しが行われる。

買取・廃車どちらのケースでも、自賠責保険の扱いを理解しておくことは大切です。

とくに査定額に保険分が反映されているかどうかは、最終的な金額の納得感にも大きく影響します。

筆者自身も車一括査定を活用して複数の業者で比較したことで、「保険残期間の評価」が査定に与える違いを実感しました。

見積書のチェックと事前の確認をしっかり行うことで、保険料をムダにせず、納得のいく取引を目指しましょう。