現在の消費税率は10%のままですが、今後ずっとこのままという保証はありません。

高齢化が進んで医療や年金などにかかるお金が増えているうえ、国の財政も厳しい状況が続いているためです。

車の買い替えを考えるうえで、今後は増税を前提にタイミングを判断する視点が不可欠です。

消費税は数%の違いでも車の支払総額に数万から数十万円の差を生み、過去の増税局面では駆け込み購入や納期トラブルも発生しました。

この記事では、消費税が今後どう動くのかを据え置き、減税、増税の三つのシナリオで整理し、車の購入費用や維持費にどのような影響が出るのかを具体的に解説します。

本記事はCARHACK(運営:株式会社LIF)が制作・編集し、監修者(古物商許可証を持つ会員(奈良県公安委員会 第641180000388号))が内容を確認しています。編集方針は「コンテンツ制作ポリシー」をご覧ください。記事内の情報は公開時点のものであり、十分な調査のもと掲載しておりますが、内容が最新の情報と異なる可能性があります。

車の消費税はどうなる?将来の消費税の展望

現在の消費税率は10%で固定されていますが、この水準が将来にわたって続く保証はありません。

実際に、少子高齢化による社会保障費の膨張や、国・地方の財政健全化という課題を抱えるなかで、中長期的な税率変更の議論は避けられないテーマとなっています。

ここでは、今後の可能性として現実味がある「据え置き」「減税」「増税」の3つのシナリオについて、政策決定の背景や経済的な視点も交えて整理していきます。

1. 据え置き「現状維持がもっとも現実的な短期シナリオ」

2026年時点では、消費税率は依然として10%のまま据え置かれており、政府としても短期的な増減税を視野に入れた制度改正には踏み込んでいないのが実情です。

これは、現在の日本経済が物価高や実質賃金の低下、家計のゆとりのなさといった課題を抱えており、消費税率の変更が政治的に極めて扱いづらい状況にあるためです。

- 増税を行えば、家計の負担が重くなり、個人消費が冷え込むおそれがある

- 減税は短期的には歓迎されやすいものの、継続するには安定した財源が必要で、国の財政運営との兼ね合いが課題

また、消費税は国と地方を通じた数少ない安定的な税収源であり、社会保障支出との紐づけも強いため、短期的に手を加えるには制度的なハードルも高いのが現実です。

こうした背景から、多くの経済・政策関係者のあいだでは、当面は現行の10%が維持される可能性がもっとも高いと見られています。

事実、政府の税制調査会や与党内でも、2025年度以降の税率変更に関する具体的な議論には着手しておらず、消費税を巡る大きな制度改正は少なくとも数年間は棚上げされる可能性が高いとみてよいでしょう。

2. 減税「短期的な景気対策としての可能性はある」

一方で、消費税の減税がまったく検討されないわけではありません。

とくに物価上昇や実質賃金の低下が続く場合、景気の下支えや家計支援を目的とした一時的な減税措置が選択肢として浮上することがあります。

ただし、現実的に検討されるのは、全体的な税率の引き下げではなく、対象や期間を限定した“ピンポイント型”の減税が中心になると見られます。

たとえば以下のような対応です。

- 食料品や生活必需品への軽減税率強化(現行8%→5%など)

- 一定期間に限った「時限的な減税措置」

- 特定地域や所得層に絞った負担軽減策(プレミアム商品券の配布など)

このような形であれば、財源の問題や制度変更の負担を最小限に抑えつつ、一定の景気刺激効果が見込めるという理由から、現実的な選択肢とされやすい傾向があります。

車のような高額で耐久性のある消費財については、減税の優先順位は比較的低くなるのが一般的です。

消費喚起の即効性が高いわけではなく、対象を広げればそれだけ予算への影響も大きくなるため、過去の政策を見ても、自動車に対して消費税そのものを軽減・免除した例はありません。税制優遇や補助金は、別の制度(重量税・補助金等)で対応されてきました。

そのため、仮に消費税の一時的な減税が行われるとしても、車がその対象に含まれる可能性は高くないと考えておくのが現実的です。

3. 増税「中長期的には避けがたい現実も」

将来的なシナリオの中でも、最も現実味が高いのが消費税の段階的な引き上げという見方です。

その背景には、日本が抱えるいくつもの構造的な課題があります。

- 少子高齢化の進行

- 国の財政赤字が慢性化

- 所得税・法人税は不安定な税源

まず、最大の要因は少子高齢化の進行です。年金や医療、介護といった社会保障費は年々増え続けており、今後もその傾向が続くことは避けられません。

一方で、労働人口は減少しており、所得税や法人税といった主要税収は景気や雇用状況に大きく左右されやすくなっています。

さらに、国の財政は長年にわたり赤字が続いており、税収と支出のバランスが根本的に崩れた状態が常態化しています。

こうした状況では、経済情勢に左右されにくく、広く公平に負担を求めやすい「消費税」の役割がますます重くなるのが実情です。

実際に、財政制度等審議会や一部の政策関係者のあいだでは、「2030年代に15%」「将来的には20%台」といった税率引き上げの可能性が議論されており、現行の10%が維持される前提は中長期的には崩れると見る専門家も少なくありません。

過去にも5%→8%→10%と段階的に引き上げられてきた経緯を踏まえると、今後も12%→15%→18%といった段階的な増税のシナリオが最も現実的です。

このような流れのなかで車を購入する場合、「いつ買うか」によって数万〜数十万円規模の差が出てくる可能性があるため、制度変更の動きには今後も注意が必要です。

消費税の増税(12%→15%→18%)シミュレーション

消費税率が2〜5%上がるだけでも、車の支払総額には数万円〜数十万円の差が生じます。

たとえば、税抜300万円の車を購入した場合の支払総額は、以下のようになります。

| 税率 | 税抜300万円の車にかかる消費税 | 税込総額 |

|---|---|---|

| 10% | 30万円 | 330万円 |

| 12% | 36万円 | 336万円 |

| 15% | 45万円 | 345万円 |

| 18% | 54万円 | 354万円 |

このシミュレーションを見ると、税率がたった2〜3%上がるだけで、支払額は6万〜9万円増えることが分かります。

もし18%まで上がれば、10%時と比べて24万円の差になります。

とくに高価格帯の車種やフルオプション仕様を選ぶ場合、増税の影響はさらに大きくなるため、購入のタイミングによっては「ほぼ1グレード分の価格差」が生じることも。

今後の税率引き上げが検討されているなかで、こうした数字のインパクトを把握しておくことは、予算管理や購入判断において重要な視点になります。

消費税が15%になったら?車の維持費にも影響が出る

消費税の増税は車の購入価格だけでなく、日々の維持費にもじわじわと影響を与えます。

ひとつひとつの金額は小さく見えても、年間を通して積み重なると無視できない負担になるケースも。

ここでは、消費税が10%から15%に上がったと仮定した場合、どんな維持費が影響を受けるのかを整理してみましょう。

増税で影響を受ける車の維持費

1. ガソリン代

ガソリンにはもともと多くの税金(揮発油税など)が含まれていますが、店頭で支払う価格にはさらに消費税が加算されています。

つまり、消費税率が上がれば、ガソリン価格も自動的に上昇することになります。

たとえば年間のガソリン代が税込6万円だった場合を比較してみます。

| 税率 | 税込価格(目安) |

|---|---|

| 10% | 60,000円 |

| 12% | 61,091円 |

| 15% | 62,727円 |

給油頻度の高い人や、燃費の悪い車に乗っている場合は、年に数千円〜1万円近い差になることもあります。

あわせて注意したいのが高速道路料金です。

通勤や長距離移動で高速道路を頻繁に使う人にとっても、料金の消費税分が上昇すれば、年間で見ればそれなりの負担増になる可能性があります。

2. 駐車場代

駐車場代は、月極や立体駐車場などの「施設利用」には消費税がかかるのが基本です。

一方、青空駐車場のような「土地の貸し付け」に該当する契約であれば、非課税となるケースもあります(契約形態によって異なるため、確認が必要です)。

たとえば月額10,000円の月極駐車場の場合で比較してみましょう。

| 税率 | 月額(税込) | 年額(税込) |

|---|---|---|

| 10% | 11,000円 | 132,000円 |

| 15% | 11,500円 | 138,000円 |

都市部では月2〜3万円の駐車場も珍しくないため、わずか数%の税率差でも年間で数千円〜1万円以上の増加になることもあります。

3. 自動車保険代(間接的な影響)

自動車保険(任意保険・自賠責保険)そのものには消費税はかかりません。

ただし、事故などで車を修理する際、修理費用には消費税が加算されるため、保険会社の負担も増加します。

この結果、以下のような動きが考えられます。

- 保険会社の支払い負担が増える

- 中長期的に保険料が見直され、実質的な値上げにつながる可能性がある

- 特に修理費が高額になりがちな車種では、契約条件が厳しくなることも

つまり、消費税の増税は直接ではなく間接的に保険料の上昇要因になると考えておくとよいでしょう。

4. 備品・修理・車検費用

車のメンテナンスや車検でも、部品代・工賃・代行料などほとんどの項目に消費税がかかります。

消費税が15%に上がれば、それだけで車検費用全体も1割以上アップする可能性があります。

総額10万円(税抜約90,909円)の車検の場合で比較してみましょう。

| 税率 | 税額 | 総額 |

|---|---|---|

| 10% | 約9,091円 | 約100,000円 |

| 15% | 約13,636円 | 約104,500円 |

部品の交換や追加整備が発生すればさらに費用は増えるため、税率の違いが車検時の負担に直結することになります。

また、タイヤ・バッテリー・オイルなどの日常的な消耗品やカー用品もすべて消費税の対象です。

過去の増税(8%→10%)で何が起きたか

2019年10月、消費税が8%から10%に引き上げられたとき、車の購入現場ではさまざまな変化がありました。

特に高額な買い物である車は、わずか2%の増税でも支払総額が数万円~数十万円単位で変わるため、全国的に「増税前の駆け込み購入」が相次ぎました。

過去の増税で起きたこと

消費税2%アップで車の価格はどれだけ変わった?

以下は、車両本体価格ごとに、消費税率が8%から10%になったときの差額を比較した例です。

| 消費税8%の税込価格 | 消費税10%の税込価格(現行) | 差額(8%→10%) | |

|---|---|---|---|

| トヨタ ヤリス | 約167万4,000円 | 約170万5,000円 | 約3万1,000円 |

| トヨタ アクア | 約237万6,000円 | 約242万円 | 約4万4,000円 |

| トヨタ カローラ | 約280万8,000円 | 約286万円 | 約5万2,000円 |

| トヨタ プリウス | 約297万円 | 約302万5,000円 | 約5万5,000円 |

| トヨタ RAV4 | 約324万円 | 約330万円 | 約6万円 |

| トヨタ シエンタ | 約248万4,000円 | 約253万円 | 約4万6,000円 |

| ホンダ フィット | 約194万4,000円 | 約198万円 | 約3万6,000円 |

| ホンダ フリード | 約259万2,000円 | 約264万円 | 約4万8,000円 |

| 日産 ノート | 約216万円 | 約220万円 | 約4万円 |

| ダイハツ タント | 約172万8,000円 | 約176万円 | 約3万2,000円 |

消費税率の違いはたった2%でも、多くの車で3〜6万円の負担増になることが分かります。

実際にこの影響で多くのユーザーが「9月末までの納車」を目指しました。

駆け込み需要と納期トラブル

当時は増税を見越して、多くの販売店で「8%適用での納車は◯月◯日まで」などの案内が行われ、早期契約が急増。

その結果、以下のような問題が発生しました。

- 車両の生産や納車が間に合わず、10%課税に切り替わってしまったケース

- 希望するグレードやオプションが品薄になった

- 登録だけ先に済ませて納車は後回し、という対応をとる販売店も増加

こうした背景から、税率が変わるタイミングでは「購入時期」「納車時期」「登録日」が非常に重要になります。

税制変更に伴う「新制度」も導入された

2019年10月に消費税が10%へ引き上げられた際には、自動車に関する税制度にもいくつかの変更が加えられました。

以下のように、購入時・保有時の税負担が一部見直され、全体のバランスが調整されています。

| 自動車取得税の廃止 | 車の購入時にかかっていた取得税が廃止された |

|---|---|

| 環境性能割の導入 | 燃費性能に応じて税率が決まる仕組みに(最大3%) |

| 自動車税(種別割)の軽減 | 2019年10月以降の新車に対して年額が引き下げられた |

| 消費支援策(キャッシュレス還元等) | 家計への影響を抑えるため、ポイント還元などが実施された |

とくに「環境性能割」は、燃費の良い車ほど税負担が軽くなる制度として、今も継続されています。

このような税制の変化は、今後の増税時にも参考になる動きといえます。

車を購入するとかかる税金の種類

車の購入には、本体価格だけでなく、いくつかの税金が加わります。

これらの税金は一時的なものと継続的なものに分かれており、支払総額や維持費に大きく関わってくる重要な項目です。

とくに大きな負担となるのが、以下の4つの税金です。

| 税がかかるタイミング | 主な基準 | 負担イメージ(例) | |

|---|---|---|---|

| 消費税 | 購入時 | 購入金額に対して10% | 300万円の車で約27万円 |

| 環境性能割 | 購入時 | 燃費性能・価格 | 最大3%/非課税もあり |

| 自動車税/軽自動車税 | 毎年4月1日時点 | 排気量(または一律) | 年間約25,000〜76,500円 |

| 自動車重量税 | 購入時+車検時 | 車両重量 | 車検ごとに24,600円~ |

それぞれの内容を、もう少し詳しく見ていきましょう。

1. 消費税10%(購入時のみ)

車両購入時には、車両本体・オプション・カーナビ・ETCなどの付属品に対して一律10%の消費税がかかります。

この金額は総額表示に含まれていることが多く、普段は意識されにくいですが、高額商品である車の場合は影響が大きくなります。

たとえば以下のようになります。

| 車両本体価格(税込) | 消費税(10%)に相当する額 |

|---|---|

| 200万円 | 約18万円 |

| 300万円 | 約27万円 |

| 500万円 | 約45万円 |

| 700万円 | 約63万円 |

なお、自賠責保険料・自動車重量税・登録手数料などの法定費用は消費税の課税対象外です。

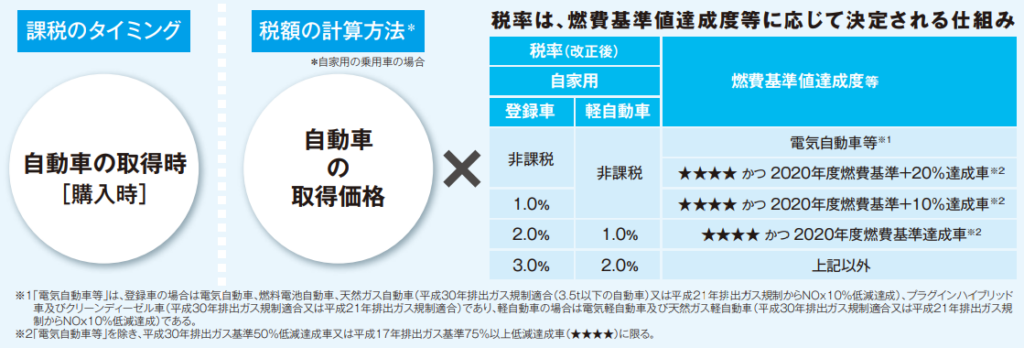

2. 環境性能割 (購入時のみ)

環境性能割は、2019年10月の消費税10%導入に合わせてスタートした制度です。

環境性能割は、車の燃費性能に応じて購入時に払う税金です。

50万円以上の新車・中古車を購入ないし譲り受けた者が対象です。

税額の計算方法は次のような仕組みです。

環境性能割の税額は「自動車の取得価格」に、車に応じた「税率(非課税~3%)」をかけた金額となります。

取得価格とは「課税標準基準額」という車両本体価格の約90%の金額と、カーナビなど「オプション価格」を合計した金額です。

これに例えば税率2%の車なら「取得価格×2%」で計算すると環境性能割の税額が出てきます。表にあるとおり、電気自動車等なら非課税なので環境性能割を支払う必要はありません。

3. 自動車税または軽自動車税(毎年かかる)

自動車税は、車を所有している限り毎年かかる固定費のひとつです。

課税されるのは毎年4月1日時点の所有者で、普通車は排気量に応じて段階的に金額が決まる仕組みです。

| 総排気量 | 税額(年額) |

|---|---|

| 1.0L以下 | 25,000円 |

| 1.0L超~1.5L以下 | 30,500円 |

| 1.5L超~2.0L以下 | 36,000円 |

| 2.0L超~2.5L以下 | 43,500円 |

| 2.5L超~3.0L以下 | 50,000円 |

| 3.0L超~3.5L以下 | 57,000円 |

| 3.5L超~4.0L以下 | 65,500円 |

| 4.0L超~4.5L以下 | 75,500円 |

| 4.5L超~6.0L以下 | 87,000円 |

| 6.0L超 | 110,000円 |

気をつけたいのは、この表は2019年10月以降に初回新規登録を受けた自家用の乗用車の税額です。(参照:経済産業省「大きく変わった、クルマの税」)

9月30日以前に登録を受けた自動車の税率は自動車税の減税前の旧税率が適用されます。以下は

普通自動車の自動車税(2019年9月30日以前に登録された車両)の税額になります。

| 総排気量 | 税額(年額) |

|---|---|

| 1.0L以下 | 29,500円 |

| 1.0L超~1.5L以下 | 34,500円 |

| 1.5L超~2.0L以下 | 39,500円 |

| 2.0L超~2.5L以下 | 45,000円 |

| 2.5L超~3.0L以下 | 51,000円 |

| 3.0L超~3.5L以下 | 58,000円 |

| 3.5L超~4.0L以下 | 66,500円 |

| 4.0L超~4.5L以下 | 76,500円 |

| 4.5L超~6.0L以下 | 88,000円 |

| 6.0L超 | 111,000円 |

軽自動車については「軽自動車税」となり、排気量に関係なく一律10,800円/年となっています。

4. 自動車重量税 (新車購入時+車検時)

自動車重量税は、車の重さ(車両重量)に応じてかかる税金で、新車購入時と車検時に支払います。

- 新車登録時:3年分を一括納付

- 車検時(通常は2年ごと):2年分を納付

普通車の重量税(エコカー減税なしの場合)は次のとおりです。

| 車両重量 | 新車登録時(3年分) | 車検時(2年分) |

|---|---|---|

| 〜1.0トン | 24,600円 | 16,400円 |

| 〜1.5トン | 36,900円 | 24,600円 |

| 〜2.0トン | 49,200円 | 32,800円 |

たとえば、1.5トンの普通車なら、初回は36,900円、以後は車検のたびに24,600円が必要です。

軽自動車は重量にかかわらず初回の3年分は9,900円となります。

エコカーやハイブリッド車など、環境性能に優れた車はこの重量税が半額〜全額免除になるケースもあります。これについては次のエコカー減税の最新情報で解説します。

エコカー減税は2028年4月末まで延長決定「ただし対象は今後さらに厳しく」

燃費性能や排出ガス性能に優れた車に対して、購入時の自動車重量税が軽減される「エコカー減税」について、2028年4月30日までの延長が正式に決定されています。

エコカー減税は、環境性能の高い車の普及を目的とした制度で、新車登録時に課される自動車重量税が最大で100%免除されるケースもあります。

たとえば、電気自動車や高性能なハイブリッド車などは全額免税となることもあり、購入時の負担軽減につながります。

ただし、今後は制度の対象となる条件が段階的に厳しくなっていく方針もあわせて示されています。

これまでエコカー減税の対象だった一部のハイブリッド車でも、燃費基準の引き上げによって、今後は優遇の対象外になる可能性があります。

グレードや駆動方式によって燃費性能に差がある車種では、「同じ車名でも一部は減税対象外」というケースが増えることも想定されます。

さらに、国としては今後、「購入時の一時的な優遇」から「保有時に環境負荷に応じて課税する制度」への転換を進める方向を打ち出しており、将来的には走行距離や排出ガス量に応じた課税の導入も検討されています。

こうした背景から、エコカー減税の恩恵を受けられるうちに購入を検討しておくという考え方も一つの判断材料になります。

今後の制度変更によって、対象車種や減税額が縮小される可能性もあるため、購入タイミングを見極める際は、最新の適用基準や登録期限の確認が重要です。

環境性能割は2026年度から廃止へ「制度の終了と今後の影響」

車の購入時にかかる「環境性能割」について、2026年度(令和8年度)からの廃止が正式に決定されています。

まず、2026年4月1日から2028年3月31日までの2年間は、環境性能割の課税が一時的に停止されます。

この間は、これまで最大3%課されていたガソリン車なども含めて、すべての新車購入時に環境性能割がかからなくなります。

その後、2028年度(令和10年度)以降は、制度そのものが廃止され、別の課税方式に置き換わっていく予定です。

とくにハイブリッド車や電気自動車では、非課税となるケースが多く、車種やグレードによっては課税対象そのものが少なくなってきているのが現状です

その一方で、課税対象が限定的になり、制度の公平性や実効性に疑問が出ていたことから、政府は今後は「購入時」ではなく「保有時」の課税に重点を移す方針を示しています。

たとえば、排出ガスや走行距離に応じた課税など、使用状況ベースの新たな仕組みが検討されています。

この流れを踏まえると、環境性能割の課税停止が始まる2026年度〜2027年度の2年間は、車をお得に購入できるタイミングとも言えます。

ただし、その後は保有段階での負担が増える可能性もあるため、今後の税制動向には注意が必要です。

制度の終了に向けて、「いつ・どんな車を選ぶか」が、これまで以上に重要になっていきます。

まとめ|増税を見据えた車の買い替えは「制度変更の前」が基本線

消費税率は現在10%に据え置かれていますが、将来的な引き上げは現実的な選択肢として議論されており、増税による負担増は避けられない流れです。

とくに車のように高額で税負担の大きい耐久消費財では、わずか数%の税率変化でも支払総額に大きな差が生じるため、買い替えタイミングの見極めが重要になります。

- 税率が10%→15%になれば、支払総額が数十万円単位で変わるケースも

- 維持費(ガソリン代、車検費用など)にも波及し、家計負担が増加

- 消費税以外にも、環境性能割の廃止やエコカー減税の縮小が確定済み

- 「買うなら増税前」「減税が効くうちに」が賢い選択の基本

そのうえで、今後の買い替えを検討する際の進め方は次の通りです。

環境性能割は2026年から停止、2028年に完全廃止。エコカー減税も2028年4月まで延長済。

売却予定の車があれば、車一括査定などで相場を事前確認。タイミング次第で査定額が下がる前に動ける。

消費税率が15%になった場合の支払総額をシミュレーションし、予算への影響を試算。

ハイブリッド車などは今後減税対象から外れる可能性があるため、現在の適用条件をしっかり確認。

今後は税制度の変更が段階的に進むことが確実視されており、「買い替えのタイミングがそのまま損得の差」につながる状況になっています。

将来的な増税で後悔しないためにも、動ける今のうちに制度と価格の両面から賢く判断していくことが大切です。